淮安童裝折扣品牌批發價格

近日,衣拉拉集團股份有限公司(以下簡稱“衣拉拉”)披露了更新的IPO招股書,擬登陸滬市主板,保薦人為中信證券。

衣拉拉是一家自主品牌棉質童裝服裝企業,旗下擁有“衣拉拉”、“瑁恩·瑁愛”、“安卡米”及“Hello. Dr”四大主要棉質童裝品牌,各個品牌以不同的細分產品市場定位及設計風格,匹配 0-18 周歲嬰幼兒童及青少年群體的多樣化需求和風格偏好,旗下產品線涵蓋全品類嬰童 MINI 服、兒童家居服、內衣內褲、外出服及其他兒童服飾。

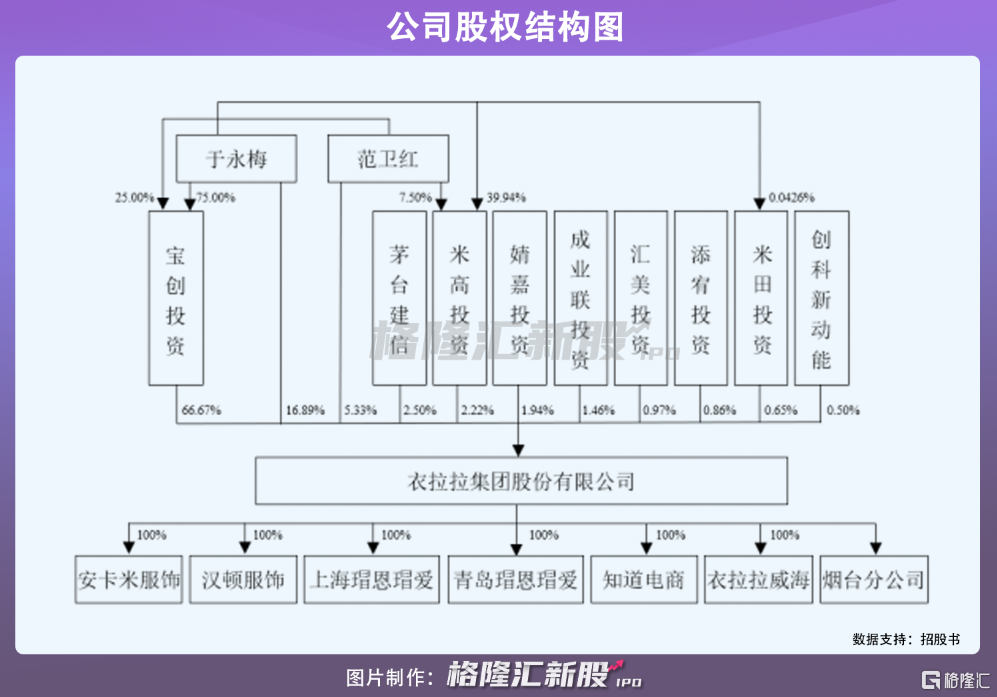

根據招股書,公司實際控制人為于永梅、范衛紅夫婦。截至招股說明書簽署日,于永梅直接持有公司 16.89%的股份,范衛紅直接持有公司 5.33%的股份,于永梅、范衛紅分別持有公司控股股東寶創投資 75.00%和 25.00%的股權,寶創投資直接持有公司 66.67%的股份。

本次IPO擬募資5.90億元,主要應用于智能化裁剪中心及物流倉儲中心建設項目、嬰童服裝研發及展示中心項目以及補充流動資金。

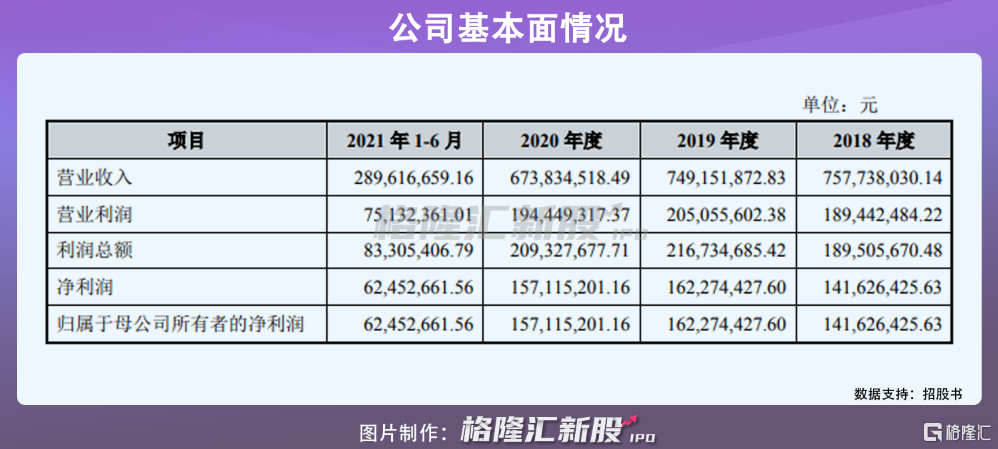

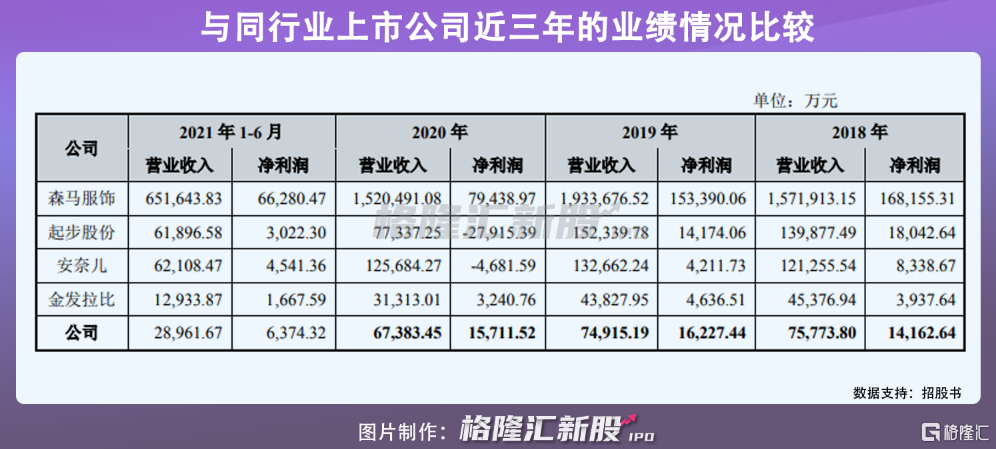

從基本面來看,報告期內,衣拉拉實現營業收入分別為7.58億元、7.49億元、6.74億元、2.90億元,實現歸屬于母公司所有者的凈利潤分別為1.42億元、1.62億元、1.57億元、0.62億元,存在一定的波動。

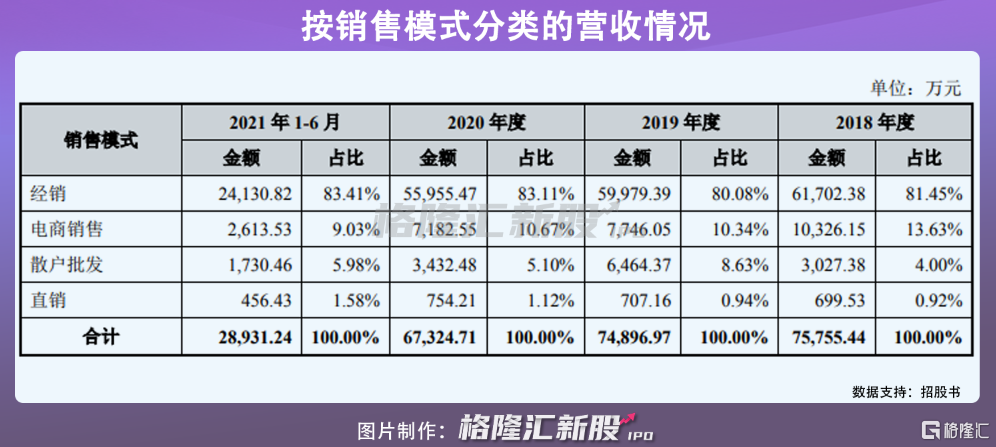

報告期各期,衣拉拉主營業務毛利率分別為37.84%、38.09%、40.88%和39.52%。目前 公司實行線下與線上互補、經銷與直營相結合的銷售模式,其中,主要銷售渠道為經銷渠道。截至 2021年6月30日,公司擁有經銷商131家,通過經銷模式實現的收入占主營業務收入比例分別為81.45%、80.08%、83.11%和 83.41%。

雖然經銷模式有利于銷售渠道的快速擴張,但經銷商在人、財、物等方面仍獨立于公司,在貫徹與執行公司發展戰略方面可能存在與公司不一致的情況,存在對公司在當地市場的發展、經營業績及公司品牌聲譽構成不利影響的風險。

同時,電商銷售的蓬勃發展對公司經銷商及其下游的實體店鋪、公司直營門店的線下銷售帶來了一定的影響。

目前,衣拉拉已開展電商業務,通過自營或第三方代運營開設天貓旗艦店、京東旗艦店等方式進行互聯網銷售。報告期各期,電商渠道的銷售收入占主營業務收入比例分別為 13.63%、10.34%、10.67%、 9.03%,占比不高。如果公司未能在電商業務方面制定有效的經營策略和措施,不能很好地迎合電商的發展趨勢,其市場競爭力或落后于同行業競爭對手,進而影響整體業績。

隨著新生代消費者的育兒理念和對消費品質的提升,我國童裝行業目前已經在向“品牌消費”的階段轉變。

需要注意的是,雖然國產童裝品牌在數量上占據優勢,但多數集中在中低檔市場,產品同質化嚴重,質量不一,隨意性較大。基于此,自主設計與研發是我國童裝產業必須滲入的環節。

報告期內,衣拉拉基本不直接從事成衣的加工生產,主要通過外協加工和勞務外包實現產品的加工制造。這意味著,公司產品的質量、生產時間、產量等仍受限于外協加工商及勞務外包商的生產能力、生產工藝、管理水平及質量控制等因素淮安童裝折扣品牌批發價格,可能給公司帶來一定的經營風險。

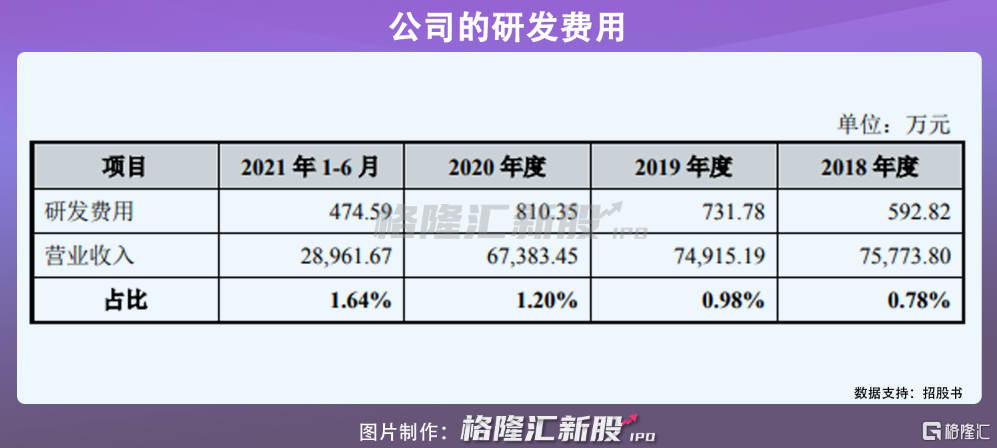

報告期內,公司的研發費用分別為592.82萬元、731.78萬元、810.35萬元、474.59萬元,占營收比例分別為0.78%、0.98%、1.20%、1.64%,創新能力亟待進一步提升。

此外,報告期各期末,衣拉拉的存貨賬面凈額分別為 2.08億元、1.88億元、2.10億元、3.09億元,占公司總資產的比例分別為 39.32%、38.22%、25.31%和 35.16%,計提的存貨跌價準備分別為 886.80萬元、939.92萬元、1000.45萬元、1115.32萬元,占公司存貨賬面余額的比例分別為 4.10%、4.76%、4.55%、3.49%,公司的存貨余額中主要為庫存商品。

在未來因市場環境發生變化、公司產品不能滿足下游消費者的需求或競爭加劇,可能導致存貨跌價增加或存貨變現困難,將對公司的經營業績造成不利影響。

目前國內童裝市場的市場集中度相對較低,品牌眾多,各品牌之間競爭激烈,行業洗牌趨勢明顯。如果衣拉拉為首的相關公司在未來不能進一步提升產品力,可能會在市場競爭中處于弱勢,需要進一步不斷優化品牌矩陣,差異化發展細分產品,培育不同市場定位、各個年齡段的品牌和產品線,進而提升品牌競爭力。