專業做實體童裝批發

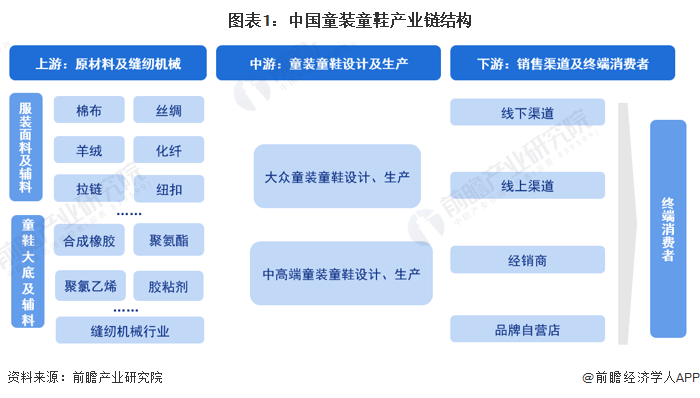

童裝童鞋行業隸屬于服裝行業,其上游為紡織行業的子行業面料、大底材料和童裝童鞋輔料等,并且在其生產過程中,縫紉機械也不可或缺;童裝童鞋行業下游則主要銷售渠道及終端消費者。

近年來,童裝童鞋產業鏈上游和中游融合發展,相互促進。一方面,服裝面料產品的不斷推陳出新以及縫紉機械技術水平的提升帶動了童裝童鞋產業走向繁榮;另一方面,童裝童鞋產業的蓬勃發展也帶動了上游面料、輔料產業以及縫紉機械產業的不斷創新和進步。此外,下游消費者生活水平的提高以及消費觀念的改變也推動了童裝童鞋行業的發展和產品結構的升級。

童裝童鞋產業鏈涉及多個行業和企業,上游主要原材料供應商有絲綢企業嘉欣絲綢華佳絲綢、萬事利、高義泰、蘇絲股份等;羊絨企業中銀絨業、鄂爾多斯新澳股份通海絨業等;印染企業魯泰A航民股份富春染織華紡股份等;皮革企業興業科技等;化纖企業榮盛石化恒力石化等;合成橡膠企業陽谷華泰等;膠粘劑企業回天新材等;縫紉機企業杰克股份標準股份等。

中游童裝童鞋制造重點企業包括以森馬、安踏、361度、特步和李寧為主的國內品牌,以及以耐克、阿迪、斯凱奇、GAP為代表的國外品牌。下游線上銷售渠道主要以天貓、京東、小米、蘇寧易購、拼多多和抖音為主;線下銷售渠道包括萬達集團、王府井百貨、好孩子、奧特萊斯和永輝超市等。

根據中國企業數據庫企查貓,目前中國童裝童鞋企業主要分布在浙江。截至2022年11月底,浙江共有相關童裝童鞋企業數26223家,廣東有4942家。

從代表性企業分布情況來看,浙江、福建等地代表性企業較多,浙江有森馬服飾、太平鳥等企業分布,福建則有361度、安踏體育、特步國際等企業。同時,北京、江蘇、廣東也擁有較多代表性企業。

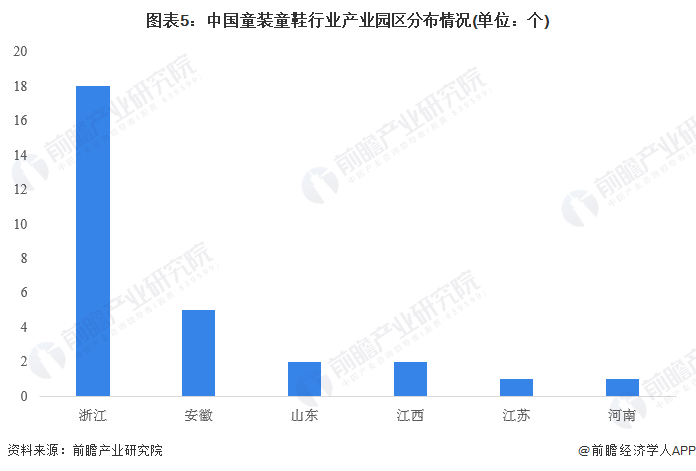

截至2022年11月25日,我國童裝童鞋行業產業園區共有29個,主要分布在浙江、安徽、江西、山東專業做實體童裝批發,其中浙江共有18個,占總數的62.07%。

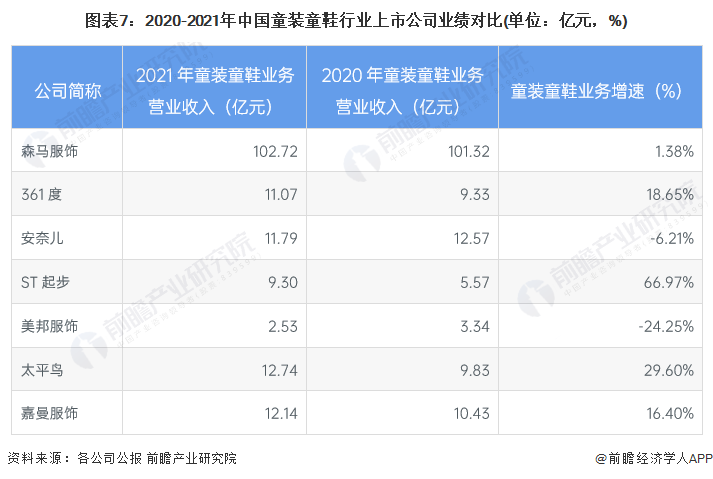

目前,我國童裝童鞋行業上市公司的童裝童鞋業務營業收入相差較大,森馬服飾童裝童鞋業務的營收規模在100億元以上,遙遙領先于同行企業;從發展速度來看,2021年,起步股份和太平鳥的童裝童鞋業務增速較高,而美邦服飾和安奈兒的童裝童鞋業務呈負增長。

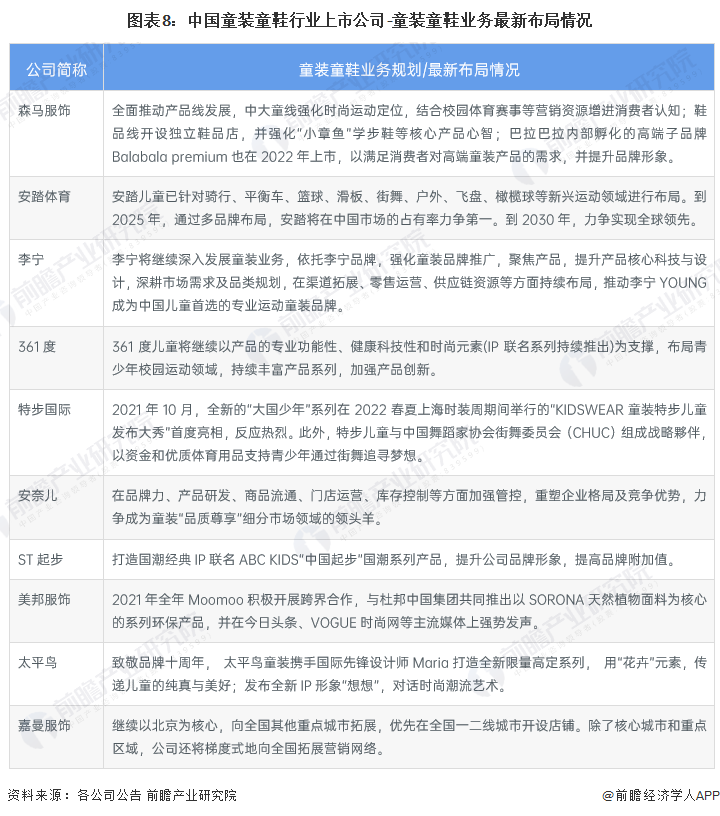

2021年10月,中國服裝協會發布《中國服裝行業“十四五”發展指導意見和2035年遠景目標》,提出“十四五”期間,服裝產品質量不斷提高,品牌文化內涵和影響力持續提升,品牌培育管理體系進一步完善,打造一批市場認可度高、美譽度好的知名品牌,其中,童裝童鞋是極具發展潛力的細分賽道。據此,童裝童鞋行業的龍頭企業-森馬服飾也相應提出了最新的發展規劃,全面推動產品線發展,中大童線強化時尚運動定位,巴拉巴拉內部孵化的高端子品牌Balabala premium也在2022年上市。此外,童裝童鞋行業的其他上市公司也明確了其童裝童鞋業務的發展布局:

更多本行業研究分析詳見前瞻產業研究院《中國童裝童鞋行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本報告前瞻性、適時性地對童裝童鞋行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來童裝童鞋行業發展軌跡及實踐經驗,對童裝童鞋行業未來...

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:。

前瞻產業研究院中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。

【最全】2023年中國童裝童鞋行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)